天风证券股份有限公司孙海洋近期对华利集团进行研究并发布了研究报告《核心客户Deckers靓丽,期待Adidas增量》,本报告对华利集团给出买入评级,当前股价为67.62元。

华利集团(300979)

公司发布2024Q3季报

公司24Q3收入60亿同增19%;归母净利润9.6亿同增16.1%,扣非后归母净利9.6亿同增17.5%;

24Q1-3公司收入175亿同增22%,归母净利润28亿同增24%,扣非后归母28亿同增24%。

24Q1-3公司毛利率27.8%同增2.5pct;净利率16.2%同增约0.2pct。

印尼两期工厂预计产能合计5000-6000万双/年,陆续建设逐步投产目前公司主要生产基地位于越南,印尼的成品鞋工厂已于2024年上半年开始投产。制鞋业是劳动密集型产业,产品主要销售到欧美等海外地区,工厂选址会综合考虑劳动力资源丰富、海运及物流便利、当地营商环境、国际贸易环境等多方面因素。

综合多种因素,公司计划在印尼建设较大规模的产能基地,建设方案也会事先跟客户沟通。未来3-5年公司主要还是在印尼及越南新建数个工厂。Deckers财报上调指引,乐观看待增量贡献

近期公司公告FY25Q2(24/7/1-8/31)财报,收入13亿美元同增20.4%;其中Hoka5.7亿美元同增35%,UGG6.9亿美元同增13%;

本季(营业利润率)OP3亿美元同增35.8%,OPM23.3%同增2.7pct;本季末库存7.8亿美金同增7%,增长显著慢于收入,我们预计有较大备库需求。同时,公司指引FY25收入同增12%(上调,原值10%);OPM20-20.5%(上调,原值19.5-20%)。我们预计华利集团或将受益Deckers表现,我们乐观预期其订单增长。

此外,公司公告,公司一直在拓展新客户,公司与阿迪达斯的合作也在推进。我们认为,阿迪作为全球知名头部运动品牌商,一方面、自身订单规模较大,未来或有效增厚华利业务规模,带来收入利润增量;另一方面、验证头部品牌对华利生产制造能力的认可肯定,华利在行业具备相对优势。

维持盈利预测,维持“买入”评级

我们预计公司24-26年EPS分别为3.3元、3.8元以及4.2元,PE分别为21X、18X、16X。

风险提示:市场经营风险、接单不及预期,核心高管流失。

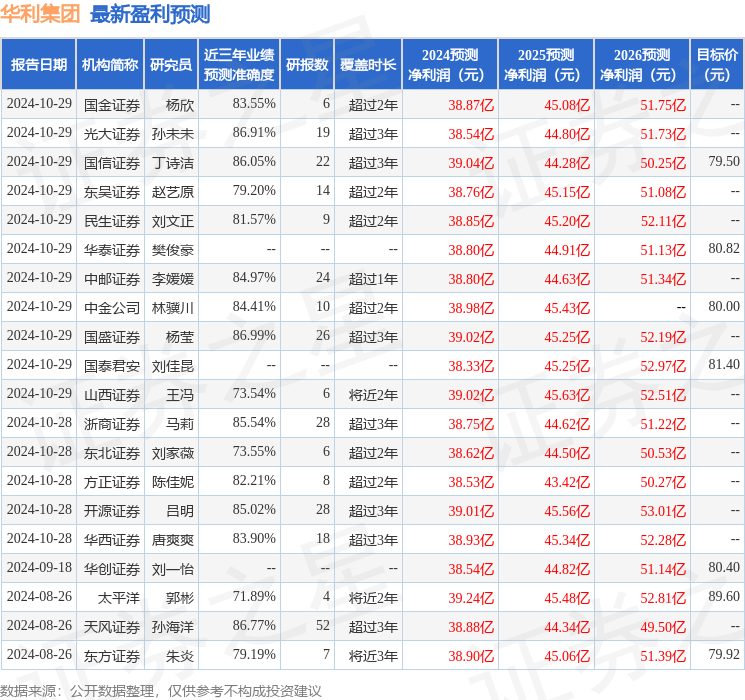

证券之星数据中心根据近三年发布的研报数据计算,国盛证券杨莹研究员团队对该股研究较为深入,近三年预测准确度均值高达86.99%,其预测2024年度归属净利润为盈利39.02亿,根据现价换算的预测PE为20.25。

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级29家,增持评级2家;过去90天内机构目标均价为79.52。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

风险提示:本文内容仅供参考,不代表本站观点。本站各类信息服务基于人工智能算法,如有出入请以证监会指定上市公司信息披露平台为准。如有投资者据此操作,风险自担,本站对此不承担任何责任。